Настройки шрифта

Размер шрифта

Нормальный

Средний

Большой

Интервал

Нормальный

Средний

Большой

Цветовая схема

Черное на белом

Белое на черном

Бежевая

Город Нефтеюганск

Официальный сайт органов местного самоуправления

Обычная версия сайта

Новости

Карта сайта

Обращения

Карта сайта

Федеральные службы

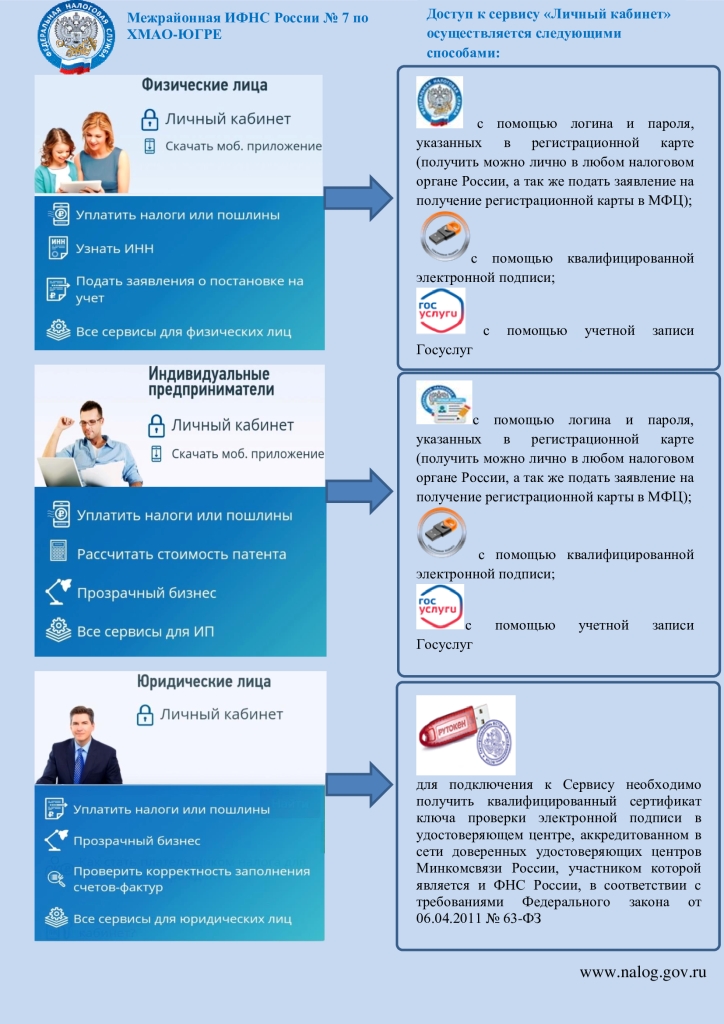

Налоговая инспекция

Налоговая инспекция

«

‹

1

2

3

4

5

6

7

8

9

10

11

12

›

»

Обычная версия сайта

Новости

Карта сайта

Обращения

.jpg)